|

|

|

| В настоящем разделе годового отчета представлена информация об активах, пассивах, а также проведен анализ динамики финансово-экономического состояния и основных показателей деятельности ОАО «Тюменьэнерго». Информация приводится в соответствии с данными бухгалтерской отчетности Общества. | ||

|

|

|

Актив |

||||||

|

Наименование |

На 31.12.2008 г. |

На 01.01.2009 г. |

На 31.12.2009 г. |

|||

|

тыс. руб. |

доля, % |

тыс. руб. |

доля, % |

тыс. руб. |

доля, % |

|

|

Внеоборотные активы, в том числе: |

65 009 991 |

82,32 |

73 024 920 |

83,95 |

78 565 837 |

86,28 |

|

Основные средства |

57 368 809 |

72,65 |

65 402 829 |

75,19 |

72 396 023 |

79,51 |

|

Оборотные активы, |

13 959 344 |

17,68 |

13 959 344 |

16,05 |

12 489 450 |

13,72 |

|

Запасы |

1 681 970 |

2,13 |

1 681 970 |

1,93 |

2 038 718 |

2,24 |

|

Долгосрочная дебиторская задолженность |

2 205 633 |

2,79 |

1 397 163 |

1,61 |

41 580 |

0,05 |

|

Краткосрочная дебиторская задолженность, |

7 253 623 |

9,19 |

7 294 057 |

8,39 |

5 729 849 |

6,29 |

|

покупатели и заказчики |

1 754 558 |

2,22 |

1 754 558 |

2,02 |

1 891 340 |

2,08 |

|

авансы выданные |

3 477 307 |

4,40 |

4 285 777 |

4,93 |

3 774 179 |

4,14 |

|

прочие дебиторы |

2 021 699 |

2,56 |

1 253 663 |

1,44 |

64 189 |

0,07 |

|

Краткосрочные финансовые вложения |

400 000 |

0,51 |

400 000 |

0,46 |

1 100 161 |

1,21 |

|

Денежные средства |

2 305 062 |

2,92 |

2 305 062 |

2,65 |

2 797 076 |

3,07 |

|

Активы, всего |

78 969 335 |

100,00 |

86 984 264 |

100,00 |

91 055 287 |

100,00 |

|

Пассив |

||||||

|

Наименование |

На 31.12.2008 г |

На 01.01.2009 г. |

На 31.12.2009 г. |

|||

|

тыс. руб. |

доля, % |

тыс. руб. |

доля, % |

тыс. руб. |

доля, % |

|

|

Капитал и резервы |

60 954 233 |

77,19 |

69 180 384 |

79,53 |

70 848 980 |

77,81 |

|

Уставный капитал |

2 737 389 |

3,47 |

2 737 389 |

3,15 |

2 737 389 |

3,01 |

|

Добавочный капитал |

49 896 009 |

63,18 |

58 264 285 |

66,98 |

58 205 829 |

63,92 |

|

Нераспределенная |

6 840 075 |

8,66 |

7 778 335 |

8,94 |

7 836 791 |

8,61 |

|

Нераспределенная |

1 080 385 |

1,37 |

0 |

0,00 |

1 668 596 |

1,83 |

|

Долгосрочные |

9 025 362 |

11,43 |

8 756 113 |

10,07 |

12 685 683 |

13,93 |

|

Займы и кредиты |

7 758 027 |

9,82 |

7 700 000 |

8,85 |

11 522 416 |

12,65 |

|

Краткосрочные |

8 989 740 |

11,38 |

9 047 767 |

10,40 |

7 520 624 |

8,26 |

|

Займы и кредиты |

1 608 734 |

2,04 |

1 606 956 |

1,85 |

0 |

0,00 |

|

Кредиторская |

7 380 098 |

9,34 |

7 439 903 |

8,55 |

7 481 429 |

8,22 |

|

перед поставщиками |

1 488 000 |

1,88 |

1 488 000 |

1,71 |

1 441 880 |

1,58 |

|

авансы полученные |

5 035 420 |

6,38 |

5 035 420 |

5,79 |

4 554 669 |

5,00 |

|

перед прочими |

659 324 |

0,83 |

719 129 |

0,83 |

879 394 |

0,97 |

|

Пассивы, всего |

78 969 335 |

100,00 |

86 984 264 |

100,00 |

91 055 287 |

100,00 |

|

|

|

| Балансовая стоимость активов ОАО «Тюменьэнерго» по состоянию на 01.01.2009 г. оценивается в 86 984 млн. руб. За 12 месяцев 2009 г. стоимость активов выросла на 4 071 млн. руб. по сравнению с началом года (4,7 %) и на 12 086 млн. руб. (15,3 %) по сравнению с 2008 г. и составила 91 055 млн. руб. | ||

|

|

Значительный рост по сравнению с прошлым годом обусловлен переоценкой производственных основных средств (по состоянию на 01.01.2009 г.), проводимой в соответствии с Положением по бухгалтерскому учету «Учет основных средств» ПБУ 6/01, утвержденным Приказом Минфина РФ от 30.03.2001 г. № 26н и Приказом Минфина РФ от 20.07.1998 г. № 33н «Об утверждении методических указаний по бухгалтерскому учету основных средств», а также в целях приведения стоимости основных средств ОАО «Тюменьэнерго» в соответствие с реально сложившейся стоимостью их восстановления.

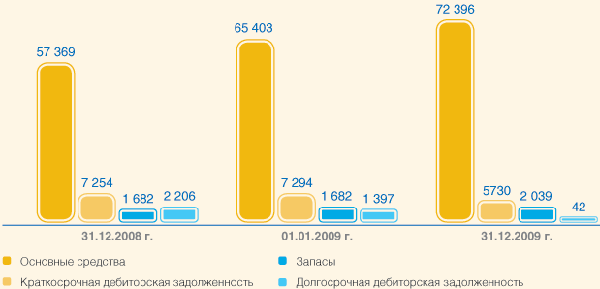

Актив баланса Общества представлен внеоборотными и оборотными активами.

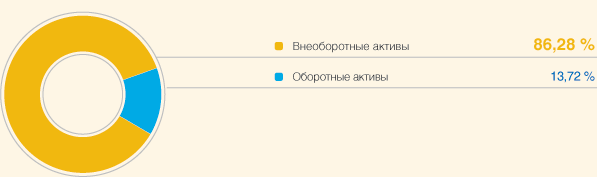

Удельный вес внеоборотных активов составил 82,3 % (на 31.12.2008 г.), 84,0 % (на 01.01.2009 г.) и 86,3 % (на 31.12.2009 г.).

Удельный вес оборотных активов – 17,7 % (на 31.12.2008 г.), 16,1 % (на 01.01.2009 г.) и 13,7 % (на 31.12.2009 г.).

В структуре активов Общества на 31.12.2008 г., на начало и конец 2009 г. наибольший удельный вес приходится на:

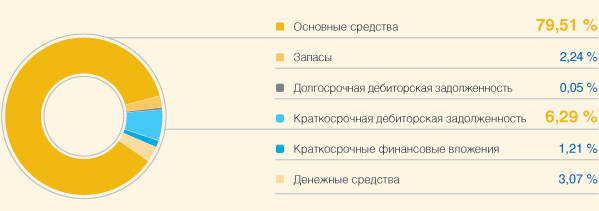

- основные средства – 72,7 %, 75,2 % и 79,5 % соответственно;

- краткосрочная дебиторская задолженность – 9,2 %, 8,4 % и 6,3 % соответственно;

- запасы – 2,1 %, 1,9 % и 2,2 % соответственно;

- дебиторская задолженность (срок платежа более 12 мес.) – 2,8 %, 1,6 % и 0,1 % соответственно. Наибольший удельный вес в структуре пассивов баланса составляют:

- добавочный капитал – 63,2 % (на 31.12.2008 г.), 67,0 % (на 01.01.2009 г.) и 64,0 % (на 31.12.2009 г.);

- долгосрочные обязательства – 11,4 % (на 31.12.2008 г.), 10,1 % (на 01.01.2009 г.) и 13,9 % (на 31.12.2009 г.);

- краткосрочные обязательства – 11,4 % (на 31.12.2008 г.), 10,4 % (на 01.01.2009 г.) и 8,3 % (на 31.12.2009 г.).

|

|

|

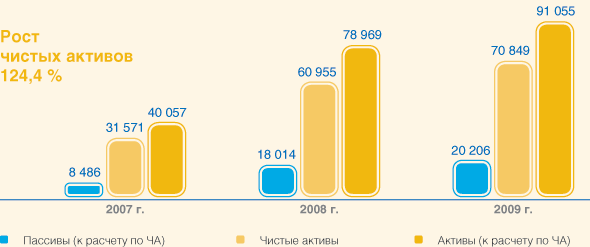

| За трехлетний период наблюдается положительная динамика стоимости чистых активов +124,4 % (к 2007 г.). Величина чистых активов превышает размер уставного капитала, что является критерием устойчивости финансового состояния Компании. | ||

|

|

Размер Уставного капитала Общества соответствует его учредительным документам. Уставный капитал Общества составляет 2 737 389 тыс. руб. Он разделен на 273 738 951 обыкновенную именную акцию номиналом 10 рублей. Привилегированных акций Общество не имеет.

Добавочный капитал, отражающий прирост стоимости активов, выявленный по результатам переоценки на начало и конец 2009 г., составил 58 264 млн. руб. и 58 206 млн. руб. соответственно. Уменьшение размера добавочного капитала произошло за счет перевода в нераспределенную прибыль суммы до-оценки по выбывшим основным средствам в размере 58,46 млн. руб.

Акции ОАО «Тюменьэнерго» не обращаются на организованном рынке ценных бумаг, вследствие чего вместо показателя рыночной капитализации Общество рассчитывает показатель чистые активы.

|

|

|

|

Структура активов на 31.12.2009 г.

Структура стоимости внеоборотных и оборотных активов на 31.12.2009 г.

Динамика актива баланса, млн. руб.

Структура пассивов на 31.12.2009 г.

Динамика и структура чистых активов Общества, млн. руб.

Динамика пассива баланса, млн. руб.

|

||

|

|

|

Структура дебиторской задолженности Общества, тыс. руб. |

|||

|

На 31.12.2007 г. |

На 31.12.2008 г. |

На 31.12.2009 г. |

|

|

Дебиторская задолженность, всего |

5 274 231 |

9 459 256 |

5 771 429 |

|

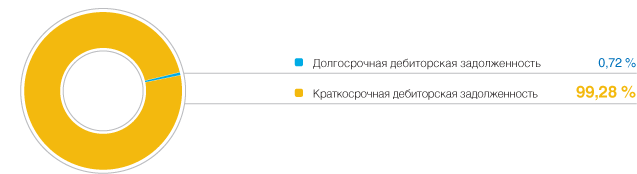

Долгосрочная дебиторская задолженность, |

518 765 |

2 205 633 |

41 580 |

|

прочие дебиторы |

518 765 |

2 205 633 |

41 580 |

|

Краткосрочная дебиторская задолженность, |

4 755 466 |

7 253 623 |

5 729 849 |

|

покупатели и заказчики |

750 703 |

1 754 558 |

1 891 340 |

|

задолженность дочерних и зависимых обществ |

733 |

59 |

141 |

|

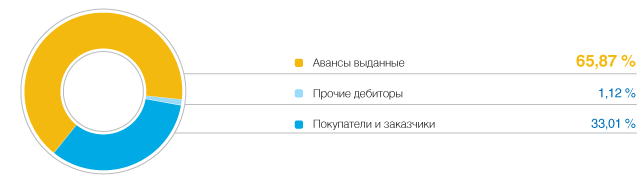

авансы выданные |

2 434 980 |

3 477 307 |

3 774 179 |

|

прочие дебиторы |

1 569 050 |

2 021 699 |

64 189 |

|

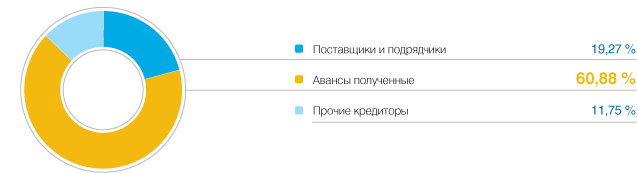

Структура кредиторской задолженности Общества, тыс. руб. |

|||

|

На 31.12.2007 г. |

На 31.12.2008 г. |

На 31.12.2009 г. |

|

|

Кредиторская задолженность, всего, |

2 512 514 |

7 380 098 |

7 481 429 |

|

поставщики и подрядчики |

547 320 |

1 488 000 |

1 441 880 |

|

векселя к уплате |

6 756 |

6 756 |

6 756 |

|

перед дочерними и зависимыми обществами |

1 152 |

3 376 |

3 228 |

|

по оплате труда перед персоналом |

238 828 |

122 067 |

191 156 |

|

перед государственными |

41 415 |

15 813 |

15 791 |

|

по налогам и сборам |

56 237 |

49 342 |

388 555 |

|

авансы полученные |

925 939 |

5 035 420 |

4 554 669 |

|

прочие кредиторы |

694 867 |

659 324 |

879 394 |

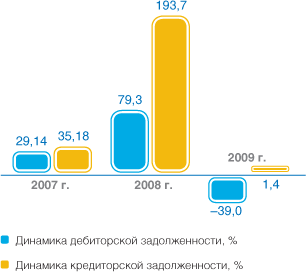

На конец отчетного года дебиторская задолженность составила 5 771 млн. руб., что выше уровня 2007 г. на 9,4 % и ниже уровня 2008 г. на 39 %.

В составе дебиторской задолженности преобладает краткосрочная задолженность покупателей и заказчиков и авансы выданные. По состоянию на 31.12.2009 г. задолженность покупателей и заказчиков составила 1 891 млн. руб., авансы выданные – 3 774 млн. руб. Рост суммы выданных авансов за период с 2007 г. по 2009 г. связан с выполнением Обществом инвестиционной программы.

На конец 2009 года кредиторская задолженность ОАО «Тюменьэнерго» составила 7 481,43 млн. руб., что выше уровня 2007 г. (+198 %). По отношению к 2008 году существенного изменения не произошло (+1,4 %).

Кредиторская задолженность по авансам полученным в отчетном году – 4 554,67 млн. руб. Основную часть составляют денежные средства, полученные по договорам на осуществление технологического присоединения. В соответствии с условиями данных договоров средства предназначены для финансирования мероприятий, выполняемых по согласованным графикам в 2010–2012 гг. и направленных на обеспечение технической возможности присоединения энергетических установок заявителей к электрической сети ОАО «Тюменьэнерго», а также для оплаты услуг ОАО «ФСК ЕЭС» по обеспечению дополнительного отбора мощности из ЕНЭС.

|

|

|

|

|

| Динамика дебиторской задолженности в 2009 г. составила (–)39 %. Данный факт расценивается как положительный, так как свидетельствует о сокращении задолженности перед Обществом. Динамика кредиторской задолженности на конец 2009 г. – 1,4 %. По сравнению с предшествующими периодами наблюдается снижение показателя, что также является положительным фактором. Соотношение дебиторской и кредиторской задолженностей по итогам 2009 года составило 0,77. | ||

|

|

|

|

|

| Оборачиваемость дебиторской задолженности отражает скорость, с которой покупатели (дебиторы) расплачиваются по своим обязательствам перед Компанией. Ускорение оборачиваемости дебиторской задолженности свидетельствует о повышении ликвидности оборотных средств Общества. В 2009 году данный показатель равен 6,45. | ||

|

|

Анализ финансовой устойчивости Общества

Устойчивое финансовое состояние Компании – это итог грамотного управления всем комплексом факторов, определяющих ключевые результаты деятельности предприятия. Анализ следующих показателей дает представление о финансовой устойчивости Общества.

|

Наименование |

2007 г. |

2008 г. |

2009 г. |

|

Индекс постоянного актива |

1,038 |

1,103 |

1,110 |

|

Коэффициент автономии собственных средств |

0,788 |

0,772 |

0,778 |

|

Коэффициент финансовой зависимости |

1,27 |

1,30 |

1,29 |

|

Соотношение собственного и заемного капитала |

3,72 |

3,38 |

3,51 |

|

Отношение суммы привлеченных средств к капиталу |

26,88 |

29,56 |

28,52 |

|

Покрытие платежей |

87,05 |

36,90 |

56,85 |

|

Уровень просроченной задолженности, % |

0,004 |

0,003 |

0,001 |

Для расчета приведенных показателей использовалась методика, рекомендованная Положением о раскрытии информации эмитентами эмиссионных ценных бумаг, утвержденным Приказом Федеральной службы по финансовым рынкам от 10.10.2006 г. № 06-117/пз-н.

Индекс постоянного актива отражает отношение внеоборотных активов и средств, отвлеченных в долгосрочную дебиторскую задолженность, к собственным источникам финансирования. В 2009 году значение индекса составило 1,110. За трехлетний период значение показателя выше 1, что свидетельствует о высоком уровне финансовых вложений Компании.

Коэффициент автономии собственных средств характеризует долю собственных средств, направленных на формирование имущества Компании и характеризует степень зависимости предприятия от внешнего финансирования. Коэффициент автономии в 2009 г. составил 0,778 и показывает, что имущество предприятия на 78 % сформировано за счет собственных средств Общества. На протяжении анализируемого периода значение коэффициента находится на достаточно высоком уровне (выше рекомендуемых 0,5–0,6) и имеет незначительные колебания.

Коэффициент финансовой зависимости Общества в 2009 г. составил 1,29. Колебания значения показателя с 2007 г. по 2009 г. незначительны.

Важной характеристикой финансовой устойчивости предприятия является коэффициент соотношения собственных и заемных средств. Значение показателя в 2009 г. составило 3,51, то есть на 1 рубль вложенных в активы собственных средств было привлечено 3,51 рубля заемных средств.

Показатель отношения суммы привлеченных средств к капиталу характеризует степень зависимости предприятия от заемных средств и определяет степень риска для кредиторов. Значение показателя по итогам 2009 г. составило 28,52 %.

Покрытие платежей по обслуживанию долгов показывает способность предприятия расплачиваться по своим обязательствам за счет прибыли и приравненных к ней средств. В отчетном году данный показатель составил 56,85 %. Значительное увеличение показателя обусловлено ростом суммы чистой прибыли и амортизационных отчислений (+42,56 %), а также снижением обязательств, подлежащих погашению в отчетном периоде, с учетом процентов за пользование заемными средствами (–7,48 %).

Общество по итогам 2009 года имеет незначительный «уровень просроченной задолженности» – 0,001 %.

|

|

|

| Финансовое положение ОАО «Тюменьэнерго» оценивается как устойчивое. Общество имеет стабильные доходы и прибыль, более 80 % структуры активов представлено внеоборотными активами, которые могут использоваться в качестве обеспечения заемных средств. | ||

|

|

Кредитная политика

Кредитная политика Компании определяется Стандартом управления долговой позицией дочерних и зависимых обществ ОАО «Холдинг МРСК», который определяет порядок оценки финансовой устойчивости и кредитоспособности Общества.

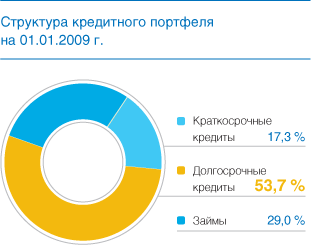

По состоянию на начало 2009 года задолженность ОАО «Тюменьэнерго» по кредитам и займам составила 9 306 956 тыс. руб.:

- 2 700 000 тыс. руб. – облигационный займ;

- 6 606 956 тыс. руб. – задолженность по кредитам.

Размещение второго выпуска документарных процентных неконвертируемых облигаций ОАО «Тюменьэнерго» состоялось на ФБ ММВБ в апреле 2007 г. по ставке купонного дохода 7,7 %. Датой погашения облигаций является 1820-й день от даты размещения. По выпуску предусмотрена трехлетняя оферта в апреле 2010 г. (после оферты ставку купона определяет Эмитент). Цель выпуска облигационного займа – финансирование инвестиционной деятельности Общества.

В 2009 году ОАО «Тюменьэнерго» были проведены два открытых аукциона, по результатам которых в ОАО «Сбербанк России» открыты две кредитные линии:

- возобновляемая кредитная линия на сумму 3 000 000 тыс. руб. Ставка – 17,5 %, срок – 2 года, без залога, целевое использование – финансирование операционной деятельности. По состоянию на 31.12.2009 г. задолженность по данной кредитной линии отсутствует;

- невозобновляемая кредитная линия на сумму 4 624 591 тыс. руб. Ставка – 17,25 %, срок – 5 лет, без залога, целевое использование – финансирование инвестиционной деятельности. По состоянию на 31.12.2009 г. кредитная линия выбрана не полностью, задолженность составляет 3 822 416 тыс. руб.

В конце 2009 года в результате проведенных переговоров с ОАО «Сбербанк России» Общество добилось снижения процентных ставок до следующих уровней: по инвестиционным кредитам – до 13,5 %, по операционным кредитам – до 13,3 %.

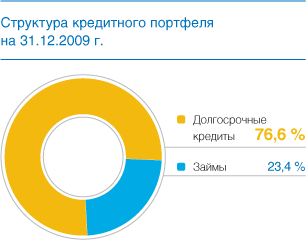

В течение 2009 года ОАО «Тюменьэнерго» были погашены обязательства по кредитам на общую сумму 4 096 956 тыс. руб., при этом большая часть кредитных средств была погашена досрочно. Таким образом, задолженность ОАО «Тюменьэнерго» по кредитам и займам на конец 2009 г. – 11 522 416 тыс. руб., что составляет 12,7 % валюты баланса. Рост кредитного портфеля ОАО «Тюменьэнерго» в 2009 г. по сравнению с 2008 г. составляет 23,8 % и обусловлен увеличением объема инвестиционной программы Общества.

|

|

|

| Просроченной задолженности по кредитам и займам Общество не имеет. | ||

|

|

|

Задолженность по кредитам и займам, тыс. руб.

| ||||||||||||||||||||||||||

|

Структура кредитного портфеля на 31.12.2009 г.

|

Структура кредитного портфеля на 01.01.2009 г.

| |||||||||||||||||||||||||